Related Articles

मुदत ठेवी -एफडी FD हमी परताव्यासह मूळ रकमेची सुरक्षितता देतात. एफडीचा एक महत्त्वाचा फायदा असा आहे की तुम्ही तुमच्या निधीच्या आवश्यकतांवर आधारित अटी निवडू शकता आणि तुमच्या इच्छेनुसार पैशांचा वापर करू शकता. तसेच, तुम्ही व्याजासह निधी मिळवू शकता आणि उच्च व्याजदरासाठी तुमचे पैसे लॉक-इन करण्याची संधी मिळेल तेव्हा पुन्हा गुंतवणूक करू शकता.

अल्प-मुदतीची एफडी सामान्यत: काही आठवड्यांपासून ते वर्षभराची असते आणि बचत खात्यापेक्षा चांगले परतावा मिळवून तरलता शोधणाऱ्या गुंतवणूकदारांना आकर्षित करते. अल्प-मुदतीच्या एफडी FD चे फायदे आणि तुम्ही काय करावे ते समजून घेऊया.

अल्प-मुदतीच्या मुदत ठेवी ही गुंतवणुकीची साधने आहेत जिथे गुंतवणूकदार वित्तीय संस्थेवर अवलंबून ७ दिवसांपासून ते १२ महिन्यांच्या कालावधीसाठी बँक किंवा वित्तीय संस्थेकडे पैसे जमा करतो. त्या बदल्यात, संस्था निश्चित व्याज दर देते, जे नियमित बचत खात्यापेक्षा जास्त असते परंतु दीर्घकालीन एफडी FD पेक्षा कमी असते. कमावलेले व्याज गुंतवणूकदाराच्या पसंती आणि बँकेच्या धोरणांवर अवलंबून, नियमित अंतराने किंवा चक्रवाढीने दिले जाऊ शकते.

अल्प-मुदतीच्या एफडीचा एक प्रमुख फायदा म्हणजे त्यांची तरलता. गुंतवणूकदार त्यांचे फंड वर्षानुवर्षे लॉक न करता अल्प कालावधीसाठी ठेवू शकतात. नजीकच्या भविष्यात निधीची गरज भासणाऱ्यांसाठी हे विशेषतः फायदेशीर आहे.

शिवाय, एफडी हा सर्वात सुरक्षित गुंतवणुकीच्या पर्यायांपैकी एक आहे, विशेषत: नामांकित बँकांमध्ये ठेवल्यास. ते डिपॉझिट इन्शुरन्स आणि क्रेडिट गॅरंटी कॉर्पोरेशन (DICGC) विम्याद्वारे प्रति ठेवीदार प्रति बँक ₹ 5 लाखांपर्यंत संरक्षित केले जातात, ज्यामुळे सुरक्षेचा अतिरिक्त स्तर जोडला जातो.

व्याजदर बाजारातील चढउतारांच्या अधीन असतात. अल्प-मुदतीची एफडी गुंतवणूकदारांना सध्याच्या ठेवी परिपक्व झाल्यावर संभाव्य उच्च दरांवर पुन्हा गुंतवणूक करण्याची परवानगी देतात, ज्यामुळे व्याजदर जोखीम कमी होते.

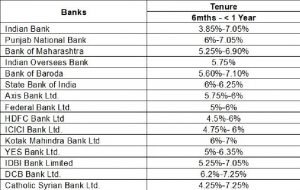

मार्केट-लिंक्ड इन्स्ट्रुमेंट्सच्या विपरीत, FDs खात्रीशीर परतावा देतात, जे भांडवल संरक्षणास प्राधान्य देणाऱ्या पुराणमतवादी गुंतवणूकदारांसाठी योग्य बनवतात. २०२४ पर्यंत, अल्प-मुदतीच्या मुदत ठेवींचे व्याज दर बँक आणि ठेवीच्या कालावधीनुसार, ४% आणि ७.२५% प्रति वर्षाच्या दरम्यान आहेत. ठेवीदारांना आकर्षित करण्यासाठी लहान वित्त बँका मोठ्या बँकांच्या तुलनेत जास्त व्याजदर देतात.

खालील बँका देता मुदत ठेवीवर व्याज